年金もらえるのって65歳以上ですよね。

本当にもらえるかは別問題として、65歳以上に「働いている場合でも」もらえのか。気になりませんか??

計算方法とかちょっと複雑なので、ざっと簡単にポイントだけ書いてみました。

働き続けると、もらえる年金が減らされる!?

見出しだけ見るとちょっと衝撃ですよね。結論から言うと、これ今の制度だと正解なんです。念のため、公式の資料つけておきます。

在職老齢年金の支給停止の仕組み (※リンク元:日本年金機構)

我が国には「在職老齢年金」という制度があって、老齢厚生年金以外に一定額以上の収入がある場合、老齢厚生年金が減らされるというお話しです。

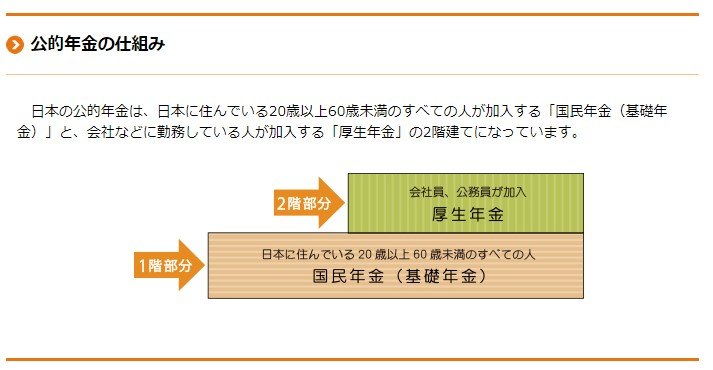

ちなみに老齢厚生年金っていうのは、会社員などが受け取る「2階部分」の年金のことです。

老齢厚生年金?2階部分の年金?と疑問に思った方、年金の説明をしている下記も併せて読んでみてくださいね。

(※引用元:厚生労働省) ⇒ 画像をクリックすれば引用元にジャンプします。

お話しを戻しまして、その基準額っていくらなの?と気になりますよね。現在は65歳未満と65歳以上ではその金額が異なります。

・65歳未満では「月額28万円」を超えた場合

・65歳以上では「月額47万円」を超えた場合

それぞれ、上記の基準額を超えると減額対象となります。

但し、65歳未満の基準額については、2022年4月から65歳以上と同じ47万円超えからになるとのこと。対象となる人は嬉しいニュースですね。

一体、いくら減額されるの!?

ここでは参考のため、年金を65歳以上に受給する人限定でお話ししますね。

老齢厚生年金が月額47万円を超えた分の減らされる金額って、だいたいいくらぐらいなんでしょうか。

いちお、計算式があったのでそれに当てはめてみてみましょう。

<計算式>

支給停止月額 = (基本月額 + 総報酬月額相当額 − 47万円) × 1/2

ここにAさんの年金額や報酬をあてはめて、いくらぐらい減額となるかみてみましょう。

<Aさんの例>

年金の基本月額(老齢厚生年金分):16万円

収入の月額(総報酬月額相当額) :48万円

Aさんの厚生年金の月額は「16万円」としましょう。そして、会社からの給与と賞与の合算が月額換算で「48万円」とします。

その金額を計算式にあてはめると、減額分(支給停止月額)が出てきます。

Aさんの減額分は、

(16万円 + 48万円 − 47万円) × 0.5 = 8.5万円

月額で年金が「8.5万円」引かれる計算ですね。満額16万円もらえるはずの年金が7.5万円(16万円 – 8.5万円)に減ってしまうわけです。

結果、月額64万円(16万円+48万円)の収入が、

減額により55.5万円(64万円-8.5万円)となるわけです。

これからの時代を生き抜くために

一定額以上の収入があれば、年金が減らされるという制度は理解できましたか?

ちなみにこの制度、老齢厚生年金(年金2階建ての2階部分のみ)に関する制度なので、

対象となるのは会社員のみ。厚生年金に加入しない個人事業主やフリーランスは対象外です。

さて、このような制度により「働けば年金減らされる」と考えるか、「減らされようが稼げるだけ稼ぐ」と思うかは、その人次第かと思います。

しかし、これからは、そもそも受け取る年金の額が少なくなる可能性が高い時代。少子高齢化と社会保障の財源不足が進む中で、ますます年金に代わる収入の確保が重要になってくると私は思います。

目先の年金額の増減も大事ではありますが、「退職後から平均寿命まで、老後資金がいくら必要になるか」全体を試算するところから考えてみてはいかがでしょうか。

月額の年金は減らされるけど「稼げる時に稼がなければならない」。または、今から「年金に代わる収入を作っておき、老後の心配は無用」となるかも知れません。

いずの選択も、早い時期にシミュレーションをして把握する事が大切です。リタイア直前に備えてもカバーできない場合もありますので。

まずは、ちょっとしたすき間時間などに、考えてみてください。